Dans le cadre du nouveau programme IMTILAK, l’adhérent a désormais le choix entre trois mécanismes de subvention pour acquérir son logement avec un financement classique. Les trois options ne sont pas cumulables et se présentent comme suit :

Conditions spécifiques aux adhérents des établissements privés conventionnés :

![]()

| Banque | Crédit subventionné | Crédit complémentaire | Durée de crédit |

|---|---|---|---|

| 2.20% | 4.20% | Jusqu'à 84 mois |

| 2.50% | 4.50% | De 85 à 180 mois | |

| 2.75% | 4.75% | De 181 à 300 mois | |

| 2.20% | 4.20% | Jusqu'à 84 mois |

| 2.50% | 4.50% | De 85 à 180 mois | |

| 2.75% | 4.75% | De 181 à 300 mois | |

| 2.20% | 4.20% | Jusqu'à 84 mois |

| 2.50% | 4.50% | De 85 à 180 mois | |

| 2.75% | 4.75% | De 181 à 300 mois | |

| 2.20% | 4.20% | Jusqu'à 84 mois |

| 2.50% | 4.50% | De 85 à 180 mois | |

| 2.75% | 4.75% | De 181 à 300 mois | |

| 2.20% | 4.20% | Jusqu'à 84 mois |

| 2.50% | 4.50% | De 85 à 180 mois | |

| 2.75% | 4.75% | De 181 à 300 mois | |

| 2.20%* | 4.20%* | Jusqu'à 84 mois |

| 2.50%* | 4.50%* | De 85 à 180 mois | |

| 2.75%* | 4.75%* | De 181 à 300 mois | |

| 2.20% | 4.20% | Jusqu'à 84 mois |

| 2.50% | 4.50% | De 85 à 180 mois | |

| 2.75% | 4.75% | De 181 à 300 mois | |

| 2.20% | 4.20% | Jusqu'à 84 mois |

| 2.50% | 4.50% | De 85 à 180 mois | |

| 2.75% | 4.75% | De 181 à 300 mois | |

| 2,20% | 4,20% | Jusqu'à 84 mois | |

| 2,50% | 4,50% | De 85 à 180 mois | |

| 2,75% | 4,75% | De 181 à 300 mois |

* Taux appliqué pour les adhérents assujettis au prélèvement à la source

Contacter la banque de son choix pour préparer les documents demandés ;

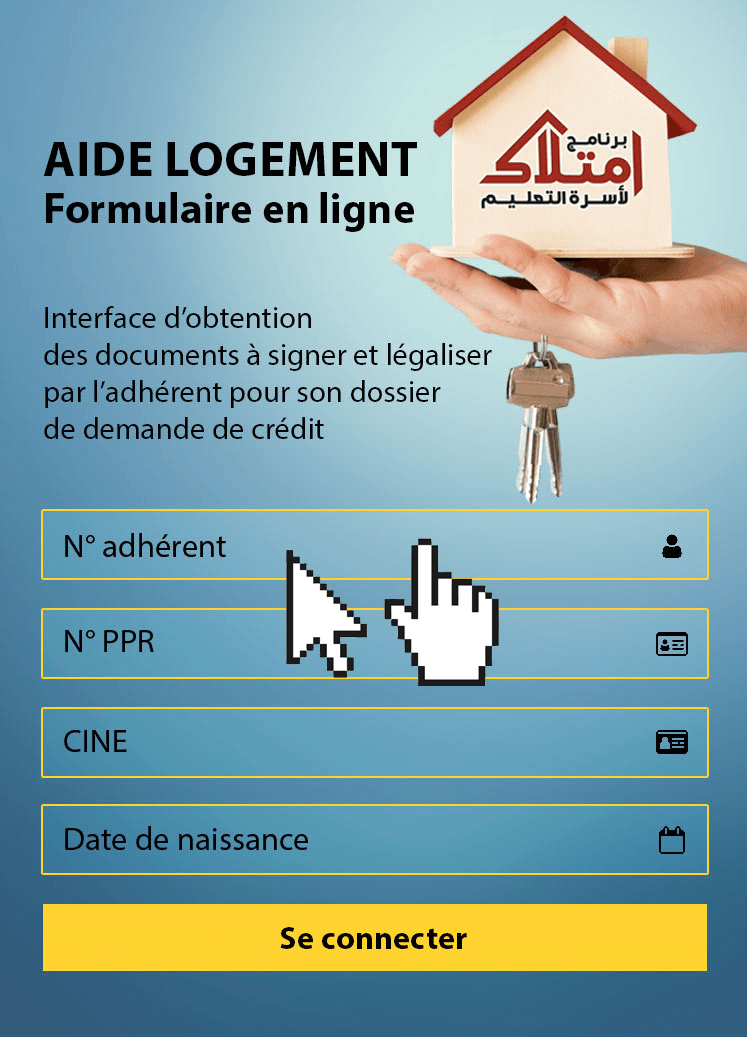

Remplir et télécharger à partir du «FORMULAIRE EN LIGNE» les documents ci-dessous et les fournir signés .

Ajouter les documents ci-dessous :

L’adhérent peut choisir entre déposer le dossier à l’agence bancaire ou à distance via des plateformes digitales dédiées (voir l’onglet : dépôt en ligne).

La Fondation accorde son accord pour la subvention du financement après sa validation par l’établissement financier. Toutes les réponses (validation du financement et de la subvention) sont communiquées par la banque. En cas de retard de réponse, prière de contacter l’agence bancaire ou appeler le numéro économique de la Fondation.

L’adhérent peut déposer son dossier de crédit à distance, soit via l’envoi par mail ou à travers une plateforme digitale de dépôt. Le tableau ci-dessous contient les adresses électroniques, les interfaces de dépôt disponibles à ce jour, ainsi que leurs manuels d’utilisation. Il sera périodiquement mis à jour pour intégrer tous les modes de dépôt en ligne développés par les banques classiques partenaires du programme IMTILAK.

| Plate-forme/Mail | Guide d’utilisation | |

|---|---|---|

| www.jedeviensproprietaire.ma | |

| www.wafaimmobilier.com | |

| MarchedesConventions@bankofafrica.ma | |

| polepp@creditagricole.ma |

Portail de la Fondation Mohammed VI de Promotion des Œuvres Sociales de l'Education-Formation.

Copyright © 2025